企业如何把握RCEP市场机遇3 熟练掌握RCEP协定的原产地规则——完全获得或者生产的货物

上节课我们学会通过选择合适的原产地证书来享受最优惠的协定税率,同时也提到一个重要的前提条件——货物必须符合相关的原产地规则(即具备RCEP原产资格)。RCEP小课堂从本节课开始,将为大家详细解读RCEP协定的原产地规则,让相关企业掌握享惠密码,科学规划供应链及生产方案,尽享政策红利。

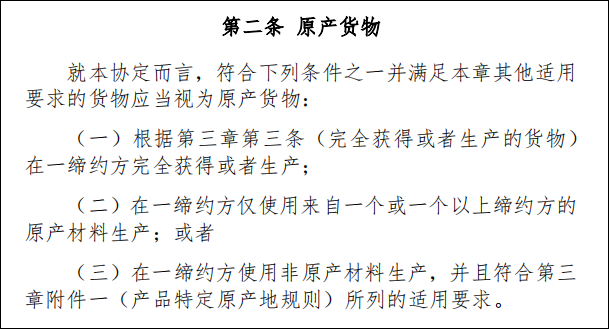

原产地规则的核心条款——原产货物

本条款明确了货物符合RCEP原产资格所需满足的条件,是原产地规则的核心内容。本条款采用分类描述的方式,对不同情形下的货物设定了不同的规则,我们应结合货物的具体情况“对号入座”,运用相关的规则条款进行RCEP原产资格的判定。

本节课将围绕第一种情形进行解读。

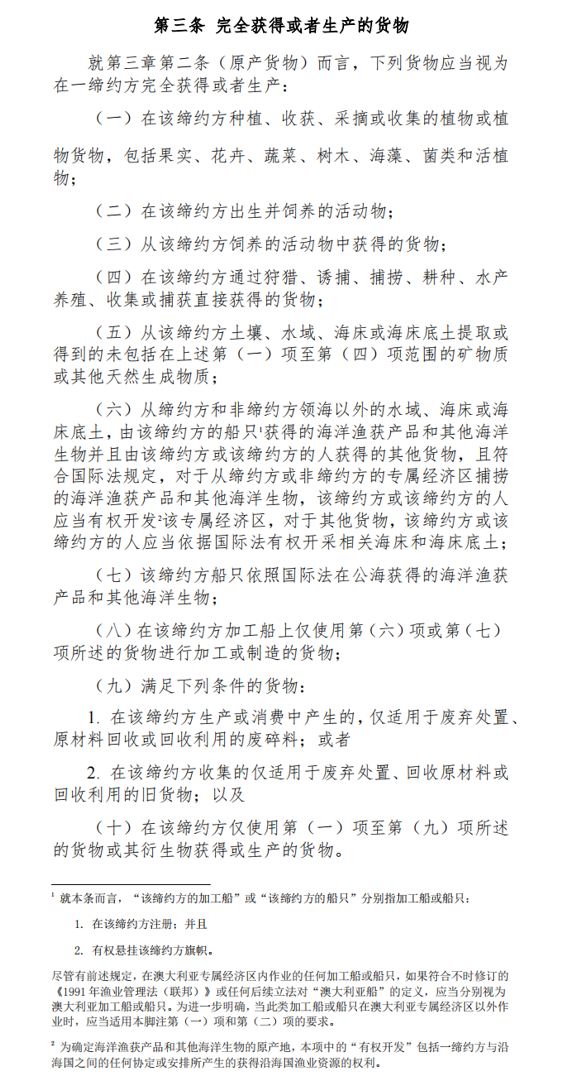

完全获得或者生产的货物

RCEP对此类货物是采用清单的方式,详细列举了十类产品获取RCEP原产资格的条件,大多都是农林牧渔等无需加工的天然产品或加工程度较低的初级加工品,如:木材、畜牧业产品、渔业产品、矿产品、旧货和废碎料等。

企业可查阅RCEP协定第三章(原产地规则)第一节第三条(完全获得或者生产的货物)(见下图),对照自身产品判断其是否属于本条款中的10种情形。

例如:深圳某水产公司出口一批养殖活金鱼(HS: 030111)到澳大利亚,已知这批金鱼是由新西兰进口的金鱼卵孵化,且从孵化到饲养均在中国境内,问该批金鱼是否属于“完全获得”产品?能否享受RCEP关税优惠?

上述案例中的养殖活金鱼从孵化到饲养均在中国境内,符合RCEP协定“完全获得或者生产的货物”规则的第(二)项——在该缔约方出生并饲养的活动物,因此我们可以判定这批活金鱼(HS: 030111)具备RCEP原产资格,可以享受RCEP协定的优惠关税待遇。

下节课我们将对具备RCEP原产资格的第二种情形——“仅使用原产材料生产的货物”进行解读,敬请期待。

粤公网安备44030002006641号

粤公网安备44030002006641号